Νέα Νομοθεσία για Νόμο Κατσέλη: 9 Κρίσιμες Ερωτήσεις με Λεπτομερείς Απαντήσεις

1. Ποιες είναι οι βασικές αλλαγές της νέας ρύθμισης;

Η νέα ρύθμιση επιφέρει τέσσερις σημαντικές αλλαγές:

• Διασφαλίζει ότι οι δανειολήπτες που τηρούν τις υποχρεώσεις τους δεν θα χρειαστεί να επιστρέψουν στη δικαστική οδό.

• Συρρικνώνει σημαντικά το κόστος αποπληρωμής, με τον τόκο να υπολογίζεται πλέον μόνο πάνω στην μηνιαία δόση αντί σε ολόκληρο το κεφάλαιο.

• Αναγνωρίζει και συμψηφίζει αναδρομικά τα επιπλέον ποσά που καταβλήθηκαν, μειώνοντας είτε το συνολικό υπόλοιπο του δανείου είτε τον αριθμό των δόσεων.

• Κατανέμει δίκαια την οικονομική επιβάρυνση μεταξύ των τραπεζών και του προγράμματος ΗΡΑΚΛΗΣ, ανάλογα με την περίοδο που έχουν καταβληθεί τα ποσά.

Ως αποτέλεσμα, οι δανειολήπτες απολαμβάνουν χαμηλότερες μηνιαίες δόσεις, μειωμένο σύνολο τόκων και ταχύτερη εξόφληση των οφειλών τους.

2. Πώς επωφελούνται οι δανειολήπτες;

Οι δανειολήπτες επωφελούνται με δύο κύριους τρόπους:

• Θα πληρώνουν σημαντικά χαμηλότερες μηνιαίες δόσεις, με τόκο υπολογισμένο μόνο για τον μήνα.

• Τα ποσά που έχουν υπερκαλύψει τα προηγούμενα χρόνια θα ληφθούν υπόψη ως πληρωμένο κεφάλαιο.

Αυτό καταλήγει σε μικρότερες δόσεις και ταχύτερη αποπληρωμή του δανείου.

3. Ποιες είναι οι πρακτικές επιπτώσεις στην μηνιαία δόση;

Για να κατανοηθεί η μετάβαση στην νέα μέθοδο υπολογισμού, εξετάζεται το παρακάτω παράδειγμα:

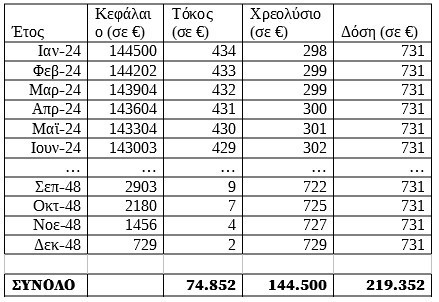

Δανειολήπτης με υπόλοιπο 144.500 ευρώ τον Ιανουάριο του 2024, σύμφωνα με τον παλιό υπολογισμό θα πλήρωνε 731 ευρώ μηνιαίως για 300 μήνες.

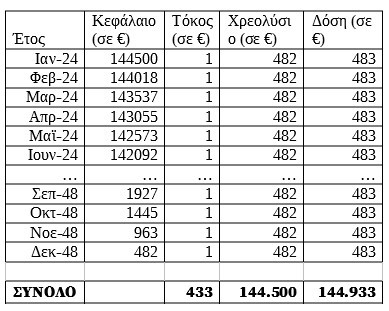

Με την αναθεωρημένη μέθοδο, η μηνιαία δόση διαμορφώνεται σε 483 ευρώ, εκ των οποίων 482 ευρώ αφορούν αποπληρωμή κεφαλαίου και 1 ευρώ τόκος.

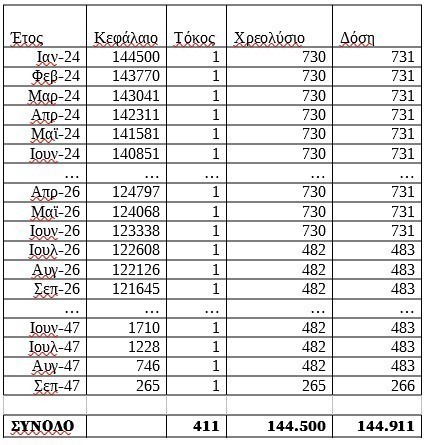

Εφόσον ο δανειολήπτης πλήρωνε 731 ευρώ από τον Ιανουάριο του 2024 έως τον Ιούνιο του 2026, το υπερβάλλον ποσό σε 30 μήνες θα ήταν (731-483)*30=7.440 ευρώ.

Έτσι, οι δόσεις μειώνονται από τις 270 στις 255 των 483 ευρώ (η τελευταία δόση θα είναι 266 ευρώ). Συνολικά, οι τόκοι που θα πληρώσει θα κυμανθούν από 74.852 ευρώ σε μόλις 411 ευρώ.

A. Πληρωμές με τον παλιό υπολογισμό (με επιτόκιο 3,6%)

B. Με την απόφαση του δικαστηρίου και την εφαρμογή της νομοθεσίας: Σταθερό χρεολύσιο, υπολογισμός τόκου μόνο για τις 30 ημέρες κάθε δόσης

Γ. Μετά την δικαστική απόφαση και τη νέα νομοθεσία, αν έχει πληρώσει υπερβάλλοντα ποσά: Σταθερό χρεολύσιο και υπολογισμός μόνο για 30 ημέρες

4. Υπάρχει αναδρομική εφαρμογή της ρύθμισης;

Ναι, αυτό αποτελεί έναν από τους πιο κομβικούς παράγοντες της νέας ρύθμισης.

Για τους δανειολήπτες που διατηρούν ενεργή ρύθμιση και είναι τακτικοί στις πληρωμές τους, τα επιπλέον ποσά αναγνωρίζονται αναδρομικά.

Αυτή η αναδρομικότητα δεν καλύπτεται από την απόφαση του Αρείου Πάγου, αλλά ενσωματώθηκε από τη νομοθετική παρέμβαση της κυβέρνησης.

5. Πώς εφαρμόζεται η αναδρομικότητα;

Υπολογίζεται το συνολικό ποσό που ο δανειολήπτης έχει πληρώσει πέρα από τις απαιτήσεις από την έναρξη της ρύθμισης.

Αυτό το ποσό αφαιρείται από το υπόλοιπο του δανείου, μειώνοντας επιπλέον τις δόσεις.

6. Γιατί δεν ισχύει η αναδρομικότητα σε περιπτώσεις που έχουν κλείσει ή κηρυχθεί έκπτωτες;

Για αυτούς τους λόγους:

• Η οφειλή έχει αποπληρωθεί και η κύρια κατοικία έχει διασωθεί (συνήθως μέσω εφάπαξ εξόφλησης),

• Ή έχουν προκύψει νομικά αποτελέσματα για τις δύο πλευρές λόγω αδυναμίας πληρωμής δόσεων για μεγάλο χρονικό διάστημα.

Η επανεξέταση αυτών των υποθέσεων θα μπορούσε να προκαλέσει νομική και συστημική ασάφεια, εξαναγκάζοντας την επαναφορά χιλιάδων παλιών υποθέσεων πολλών ετών. Επιπλέον, σε περιπτώσεις όπου ο δανειολήπτης έχει εκπέσει από τη ρύθμιση, υπάρχουν πολλές δόσεις που δεν έχουν πληρωθεί, οπότε δεν υπάρχει περιθώριο επιστροφής.

7. Τι ισχύει για τους δανειολήπτες του εξωδικαστικού μηχανισμού ή του ν. 4605/2019;

Αναφορικά με τα άλλα εργαλεία ρύθμισης οφειλών, όπως ο ν. 4605/2019 και ο εξωδικαστικός μηχανισμός, ορίζεται σαφώς ότι η μηνιαία δόση υπολογίζεται ως τοκοχρεολυτική επί του συνόλου της ρυθμιζόμενης οφειλής, σύμφωνα με την ισχύουσα νομοθεσία και τις σχετικές διαδικασίες.

8. Ποιο είναι το κόστος για το πρόγραμμα «ΗΡΑΚΛΗΣ»;

Η μείωση των δόσεων συνεπάγεται μειωμένες μελλοντικές εισπράξεις για το πρόγραμμα εγγυήσεων «ΗΡΑΚΛΗΣ».

Ειδικότερα, υπολογίζεται ότι το συνολικό κόστος θα φτάσει:

• περίπου 500 εκατ. ευρώ σε διάστημα 20 ετών λόγω της μείωσης δόσεων σε δάνεια αξίας 16,5 δισ. ευρώ

• καθώς επίσης περίπου 200 εκατ. ευρώ από την αναδρομική εφαρμογή της ρύθμισης.

Ωστόσο, το μεγαλύτερο μέρος αυτών των αναδρομικών δεν θα το επιβαρυνθεί το Δημόσιο, καθώς θα καλυφθεί από τις τράπεζες.

9. Γιατί χρειάζεται νομοθετική παρέμβαση παρόλο που υπάρχει απόφαση του Άρειου Πάγου;

Η απόφαση του Αρείου Πάγου έδινε τη βασική κατεύθυνση.

Ωστόσο, στην εφαρμογή της επικράτησαν αντιφάσεις σχετικά με τη διάρκεια υπολογισμού των τόκων για τις μηνιαίες δόσεις, αν δηλαδή εφαρμόζονται καθ’ όλη τη διάρκεια από την αρχή της ρύθμισης μέχρι την ημερομηνία καταβολής κάθε δόσης, ή αν ακολουθείται η πιο ευνοϊκή μέθοδος των 30 ημερών.

Επιπλέον, η απόφαση δεν προσδιόρισε την πορεία των αναδρομικών.

Η νομοθετική παρέμβαση επιλύει αυτές τις ασάφειες, παρέχοντας σαφή κατευθύνσεις και διασφαλίζοντας ότι οι δανειολήπτες δεν χρειάζεται να επανέλθουν στα δικαστήρια.

Αυτό είναι το κεντρικό όφελος. Με την ψήφο της νέας νομοθεσίας, η διαδικασία αποκτά καθολικότητα και άμεση εφαρμογή για χιλιάδες δανειολήπτες.

Διαβάστε ακόμη

«Πράσινο» υπό όρους για το νέο 5άστερο του ομίλου Μήτση στο κορυφαίο Μέγαρο Σλήμαν Μελά στην Πανεπιστημίου

Νεμπής: Στόχος η χρήση ΑΙ στις εσωτερικές λειτουργίες του ΟΤΕ να αυξηθεί στο 40% από 25% σήμερα

ΔΕΗ: Πώς επιβραβεύει τους μετόχους της – Οι αποδόσεις ρεκόρ, τα μερίσματα και η κερδοφορία της τελευταίας πενταετίας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα