ΔΝΤ: Χαμηλή ανάπτυξη στην Ευρωζώνη και υπερπληθωρισμός, αλλά θετική πορεία για το χρέος της Ελλάδας

Η οικονομία της Ευρωζώνης είχε δείξει σημαντική ανθεκτικότητα πριν την κλιμάκωση των συγκρούσεων στη Μέση Ανατολή, ωστόσο η πρόσφατη ενεργειακή κρίση επηρεάζει ισχυρά τις προοπτικές ανάπτυξης, ενισχύοντας παράλληλα τους πληθωριστικούς κινδύνους. Αυτό τονίζεται στην ετήσια τεχνική έκθεση του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) αναφορικά με τις κοινές οικονομικές πολιτικές της Ευρωζώνης, η οποία ωστόσο, προβλέπει θετικά νέα για την Ελλάδα, θεωρώντας ότι η χώρα θα καταγράψει μείωση του δημόσιου χρέους.

Προτού έρθει η κρίση

Σύμφωνα με το ΔΝΤ, το 2025 η Ευρωζώνη παρουσίασε ελαφρώς καλύτερες επιδόσεις από τον δυνητικό ρυθμό ανάπτυξής της, με το πληθωρισμό να διατηρείται κοντά στους στόχους για μεγάλο μέρος του έτους. Το παραγωγικό κενό σχεδόν είχε αναπληρωθεί, ενώ το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών είχε μειωθεί. Επιπλέον, η εξωτερική θέση της Ευρωζώνης φαίνεται να είναι ευθυγραμμισμένη με τα μεσοπρόθεσμα οικονομικά θεμελιώδη στοιχεία.

Η πολεμική κρίση και οι επιπτώσεις της

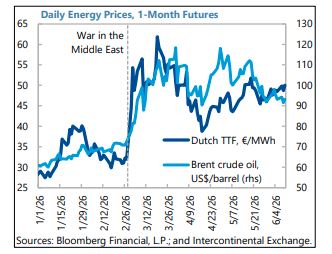

Η εικόνα αυτή επιδεινώθηκε μετά την έναρξη του πολέμου στη Μέση Ανατολή. Παρά την ανακοίνωση της συμφωνίας-πλαίσιου για τον τερματισμό των εχθροπραξιών στις 15 Ιουνίου, το ΔΝΤ καταγράφει μεγάλη αβεβαιότητα σχετικά με το πότε θα αποκατασταθούν οι ενεργειακές ροές.

Η διάρκεια των υψηλών τιμών ενέργειας παραμένει αβέβαιη, όπως και οι επιδράσεις τους στην πραγματική οικονομία. Αυτή η κατάσταση καθιστά εξαιρετικά δύσκολες τις αποφάσεις των πολιτικών υπευθύνων.

Το ΔΝΤ επισημαίνει ότι νέες προκλήσεις προστίθενται στα εσωτερικά προβλήματα της Ευρώπης, όπως η χαμηλή αύξηση της παραγωγικότητας και η γήρανση του πληθυσμού, οι οποίες περιορίζουν τις αναπτυξιακές δυνατότητες της οικονομίας.

Επιπλέον, η γεωοικονομική κατακερματισμένη πραγματικότητα και οι αργές τεχνολογικές εξελίξεις εντείνουν την ανάγκη για επενδύσεις σε ψηφιακές τεχνολογίες και καθαρή ενέργεια, ενώ η προσπάθεια μείωσης της εξάρτησης από το εξωτερικό συνεπάγεται οικονομικό κόστος και ενδεχόμενη απώλεια αποδοτικότητας.

Προβλέψεις για την ανάπτυξη και τον πληθωρισμό

Στο βασικό σενάριο της έκθεσης World Economic Outlook του Ιουλίου, το ΔΝΤ εκτιμά ότι το ενεργειακό σοκ θα έχει μέτρια ενίσχυση μέσω της υποβάθμισης της εμπιστοσύνης και της αυστηροποίησης χρηματοπιστωτικών συνθηκών.

Σε σύγκριση με προπολεμικές εκτιμήσεις, η ανάπτυξη στην Ευρωζώνη αναμένεται να υπολείπεται κατά 0,5 ποσοστιαίες μονάδες το 2026 και κατά 0,2 το 2027, με τον ρυθμό ανάπτυξης να φτάνει το 0,9% και το 1,2%, αντίστοιχα.

Η ιδιωτική κατανάλωση αναμένεται να επιβραδυνθεί εξαιτίας της αύξησης του κόστος ενέργειας και της μείωσης του πραγματικού εισοδήματος των νοικοκυριών, αν και τα υγιή οικονομικά τους αποτελούν εν μέρει αντίβαρο. Αντίστοιχα, οι ιδιωτικές επενδύσεις θα επηρεαστούν αρνητικά λόγω του υψηλότερου κόστους παραγωγής και της διαρκούς αβεβαιότητας.

Αντίθετα, οι δαπάνες για άμυνα και υποδομές, κυρίως στη Γερμανία, αναμένεται να παραμείνουν σχεδόν αμετάβλητες, ενώ η συμβολή του εξωτερικού τομέα στην ανάπτυξη θα παραμείνει σχεδόν αμετάβλητη.

Στον τομέα του πληθωρισμού, ο γενικός δείκτης αναμένεται να φτάσει το 2,9% το 2026 και το 2,3% το 2027, με τον δομικό πληθωρισμό επίσης να διαμορφώνεται στο 2,3% και για τα δύο έτη.

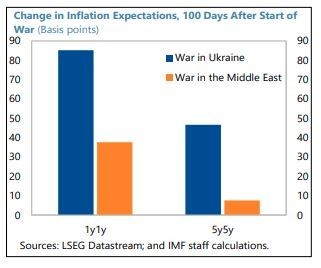

Η άνοδος των τιμών ενέργειας τροφοδοτεί την αύξηση του γενικού πληθωρισμού καθώς και τις βραχυπρόθεσμες πληθωριστικές προσδοκίες που έχουν ενισχυθεί κατά 40 μονάδες βάσης από αρχές Ιουνίου.

Ωστόσο, η αντίδραση της αγοράς είναι πιο ήπια σε σύγκριση με την αντίστοιχη κατάσταση μετά τη ρωσική εισβολή στην Ουκρανία το 2022, καθώς οι επιπτώσεις εστιάζονται κυρίως στο πετρέλαιο. Το μεγαλύτερο μερίδιο ανανεώσιμων πηγών ενέργειας και οι βελτιωμένες υποδομές περιορίζουν την επίδραση αυτών των ανατιμήσεων στην οικονομία.

Το Ταμείο προειδοποιεί ότι η οικονομική δραστηριότητα και ο πληθωρισμός μπορεί να ακολουθήσουν διαφορετικά μονοπάτια, ανάλογα με την ένταση και διάρκεια των επιπτώσεων του ενεργειακού σοκ.

Δημόσιο χρέος και οι προοπτικές του Νότου

Στον μεσοπρόθεσμο ορίζοντα, το ΔΝΤ αναμένει ένα περιορισμένο δημοσιονομικό χώρο, καθώς οι αυξημένες δαπάνες για την άμυνα περιορίζουν τις δυνατότητες δημοσιονομικής εξυγίανσης.

Οι αμυντικές δαπάνες της Ευρωζώνης αναμένεται να ανέλθουν από 2% του ΑΕΠ το 2025 σε 2,4% το 2031, με διαφορετικές επιπτώσεις ανά χώρα στην ανάπτυξη, τον πληθωρισμό και τα δημόσια οικονομικά.

Το δημόσιο χρέος της Ευρωζώνης αναμένεται να συνεχίσει την ανοδική του πορεία, αυξάνοντας από 87% του ΑΕΠ το 2025 σε περίπου 90% το 2031, με κυριότερες χώρες τις Γαλλία και Γερμανία όπου αναμένονται οι μεγαλύτερες αυξήσεις.

Αντίθετα, το ΔΝΤ εκτιμά ότι το χρέος θα αποκλιμακωθεί σε ορισμένες χώρες του Νότου, όπως η Ελλάδα, η Πορτογαλία και η Ισπανία.

Ενδεχόμενη νέα αύξηση επιτοκίων από την ΕΚΤ

Σύμφωνα με το βασικό του σενάριο, το ΔΝΤ εκτιμά εφεξής αυξήσεις επιτοκίων κατά 25 μονάδες βάσης από την Ευρωπαϊκή Κεντρική Τράπεζα μέχρι το 2026, φέρνοντας το βασικό επιτόκιο στο 2,5% έως το τέλος του έτους.

Παράλληλα, η δημοσιονομική πολιτική της Ευρωζώνης αναμένεται να παραμείνει συνολικά ουδέτερη. Το διαρθρωτικό πρωτογενές ισοζύγιο εκτιμάται ότι θα υποχωρήσει ελαφρώς από -1,4% του ΑΕΠ το 2025 σε -1,5% το 2026, καθώς η αύξηση των αμυντικών δαπανών της Γερμανίας θα αντισταθμιστεί από τη δημοσιονομική προσαρμογή χωρών όπως η Γαλλία και η Ιταλία.

Επιπλέον, περίπου 100 δισ. ευρώ από το Ταμείο Ανάκαμψης (RRF), που αντιστοιχούν στο 0,5% του ΑΕΠ της ΕΕ, θα στηρίξουν την οικονομία μέχρι τον Αύγουστο του 2026.

Στρατηγική ισορροπία στη νομισματική και δημοσιονομική πολιτική

Το ΔΝΤ υπογραμμίζει ότι η αβεβαιότητα γύρω από την ενεργειακή εφοδιασία απαιτεί ευέλικτη και προσαρμοσμένη οικονομική πολιτική, σε συνδυασμό με μεταρρυθμίσεις που θα υποστηρίξουν την ανάπτυξη και ανθεκτικότητα της οικονομίας.

Ειδικότερα, η νομισματική πολιτική πρέπει να παραμείνει επικεντρωμένη στη διατήρηση των προσδοκιών πληθωρισμού σε ελέγχο, ενώ η δημοσιονομική πολιτική πρέπει να διασφαλίσει τη βιωσιμότητα των δημόσιων οικονομικών.

Το Ταμείο ιδιαίτερα τονίζει ότι οποιαδήποτε παράταση μέτρων στήριξης για την ενέργεια ή η υιοθέτηση νέων θα πρέπει να είναι αυστηρά στοχευμένα, προσωρινά και να διατηρούν σήματα ορθών τιμών για την εξοικονόμηση ενέργειας και τη μείωση των αρνητικών επιπτώσεων σε άλλες χώρες που εξαρτώνται από εισαγόμενη ενέργεια.

Αντίθετα, εκτιμά ότι γενικευμένα δημοσιονομικά μέτρα δεν δικαιολογούνται, καθώς αυτά θα μπορούσαν να επιβαρύνουν επιπλέον τις δημόσιες οικονομίες και να οδηγούν σε αυστηρότερη νομισματική πολιτική για την πρόληψη δευτερογενών πληθωριστικών πιέσεων.

Μεταρρυθμίσεις για πιο ισχυρή Ευρώπη

Η έκθεση υπογραμμίζει την ανάγκη η Ευρωπαϊκή Ένωση να επιταχύνει την ενεργειακή μετάβαση και την ενοποίηση της ευρωπαϊκής αγοράς ενέργειας, ενδυναμώνοντας παράλληλα την ανθεκτικότητα απέναντι σε κινδύνους από διακοπές εφοδιασμού.

Το ΔΝΤ υπογραμμίζει ότι η βελτίωση της ενιαίας αγοράς συνιστά κλειδί για την ισχυρή ανάπτυξη, προτείνοντας τη δημιουργία ενός 28ου ευρωπαϊκού εταιρικού καθεστώτος, την ολοκλήρωση της Ένωσης Αποταμιεύσεων και Επενδύσεων και την προώθηση του ψηφιακού ευρώ, το οποίο μπορεί να ενισχύσει την αποτελεσματικότητα των ηλεκτρονικών πληρωμών και να προάγει την οικονομική ολοκλήρωση της ΕΕ.

Επιπλέον, επισημαίνει την ανάγκη για αποκλιμάκωση των εμπορικών εντάσεων, την εφαρμογή των πρόσφατων εμπορικών συμφωνιών και την ενίσχυση του πολυμερούς εμπορικού συστήματος με κανόνες.

Προειδοποίηση για το χρηματοπιστωτικό σύστημα

Στην τελευταία έκθεσή του, το ΔΝΤ αναγνωρίζει ότι οι συστημικοί κίνδυνοι για τη χρηματοπιστωτική σταθερότητα έχουν αυξηθεί λόγω του ενεργειακού σοκ.

Πρώτος κίνδυνος είναι η πιθανή απότομη επιδείνωση του διεθνούς επενδυτικού κλίματος, είτε λόγω καθοδικών αποτιμήσεων στο τομέα της τεχνητής νοημοσύνης είτε λόγω μιας νέας κρίσης στις αγορές κρατικών ομολόγων. Σε τέτοιο σενάριο, οι πιέσεις ενδέχεται να επηρεάσουν τις ευρωπαϊκές τράπεζες και τα μη τραπεζικά χρηματοπιστωτικά ιδρύματα (NBFIs).

Δεύτερος κίνδυνος συνδέεται με τη μεγαλύτερη μόχλευση και τη χαμηλή διαφάνεια σε τομείς της αγοράς μη τραπεζικών χρηματοπιστωτικών οργανισμών, όπως τα επενδυτικά κεφάλαια ακινήτων και τα private credit funds, που μπορεί να δημιουργήσουν πιέσεις στο τραπεζικό σύστημα.

Τρίτος κίνδυνος σχετίζεται με την ενδεχόμενη επιβράδυνση της οικονομίας, που θα μπορούσε να οδηγήσει σε αύξηση των επισφαλειών και περαιτέρω περιορισμούς στη χορήγηση δανείων προς επιχειρήσεις και νοικοκυριά.

Ωστόσο, το ΔΝΤ σημειώνει ότι οι ευρωπαϊκές τράπεζες παραμένουν σχετικά ανθεκτικές, εξαιτίας της ισχυρής κεφαλαιακής βάσης, της υψηλής ρευστότητας, των χαμηλών ποσοστών μη εξυπηρετούμενων δανείων, καθώς και της αυξημένης κερδοφορίας.

Παράλληλα, προειδοποιεί ότι οι προσπάθειες απλοποίησης του χρηματοπιστωτικού πλαισίου της Ευρώπης δεν πρέπει να οδηγήσουν σε χαλάρωση των κανόνων προληπτικής εποπτείας, ζητώντας την πλήρη και άμεση εφαρμογή του πλαισίου Βασιλεία III.

Διαβάστε επίσης

S&P Global: Η ενεργειακή κρίση στρέφει επενδυτές και αγοραστές στο αμερικανικό LNG

Η Άγρια Δύση των self test – Μια αγορά δισ. με κενά εποπτείας

ΕΒΕΠ: Η αβεβαιότητα στα Στενά του Ορμούζ αυξάνει το κόστος για ναυτιλία, εμπόριο και ελληνική οικονομία (πίνακας)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα