ΔΝΤ: Εξερευνώντας τις τρεις φάσεις φορολογικής μεταρρύθμισης στην Ελλάδα και την μελλοντική της απόδοση

Η μεταρρύθμιση του φορολογικού συστήματος στην Ελλάδα έχει αναδειχθεί ως μία από τις πιο κρίσιμες και, ταυτόχρονα, λιγότερο υπογραμμισμένες αλλαγές στη μεταμνημονιακή εποχή, σύμφωνα με μια πρόσφατη ανάλυση του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ).

Η έκθεση του ΔΝΤ αναλύει τη μετάβαση της χώρας από ένα σύστημα με χαμηλή εισπραξιμότητα, πολιτικές παρεμβάσεις και εκτενή φοροδιαφυγή σε ένα πιο αυτόνομο, ψηφιοποιημένο και αποτελεσματικό φορολογικό μηχανισμό.

Σύμφωνα με τους αναλυτές, η εν λόγω μεταρρύθμιση έχει συμβάλλει σημαντικά στη δημοσιονομική σταθερότητα και στην ανασυγκρότηση της αξιοπιστίας της ελληνικής οικονομίας. Ωστόσο, τονίζεται ότι η επόμενη πρόκληση αφορά την αξιοποίηση των δεδομένων και τεχνολογιών τεχνητής νοημοσύνης για τη διαρκή βελτίωση αυτού του μοντέλου.

Οι τρεις φάσεις της μεταρρύθμισης

1. Πρώτη περίοδος: Σταθεροποίηση των δημόσιων εσόδων και καταπολέμηση της φοροδιαφυγής

Η αρχή αυτής της διαδικασίας τοποθετείται το 2010, με την εκδήλωση της κρίσης χρέους, όταν η ανικανότητα του κράτους να συλλέγει φόρους είχε καταστεί καθοριστικός παράγοντας για τη δημοσιονομική κατάρρευση.

Σύμφωνα με την έκθεση του ΔΝΤ, κύρια προτεραιότητα ήταν η άμεση αύξηση των δημοσίων εσόδων και η καταπολέμηση της φοροδιαφυγής. Συνιστάτο ειδικές ομάδες για τη διαχείριση μεγάλων φορολογουμένων και εύπορων πολιτών, οι έλεγχοι υψηλού κινδύνου ενισχύθηκαν, και αναπτύχθηκε για πρώτη φορά μια πιο οργανωμένη παρακολούθηση των εκκρεμών οφειλών.

Το ΔΝΤ υπογραμμίζει ότι η αναγκαιότητα επικεντρώθηκε σε μέτρα «έκτακτης ανάγκης» ώστε να αποτραπεί η απόλυτη καταστροφή των δημοσίων εσόδων.

2. Δεύτερη περίοδος: Θεσμική αναδιοργάνωση μέσω της ΑΑΔΕ

Η δεύτερη φάση περιλαμβάνει την ουσιαστική θεσμική αναδιάρθρωση του φορολογικού μηχανισμού. Το ΔΝΤ θεωρεί ζωτικής σημασίας τη σύσταση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), η οποία απέκτησε αυξημένη αυτονομία σε διοικητικό και επιχειρησιακό επίπεδο από την πολιτική εξουσία.

Αυτό είχε ως αποτέλεσμα την εξασφάλιση μεγαλύτερης συνέχειας στις μεταρρυθμίσεις, την αποτελεσματικότερη στρατηγική και καλύτερη λειτουργία του φοροεισπρακτικού μηχανισμού. Παράλληλα, οι διαδικασίες είσπραξης βελτιώθηκαν και οι στοχευμένοι φορολογικοί έλεγχοι ενισχύθηκαν.

Το ΔΝΤ τονίζει ότι η φορολογική διοίκηση δεν λειτουργεί πλέον ως ένα διάσπαρτο και πολιτικά ευάλωτο σχήμα.

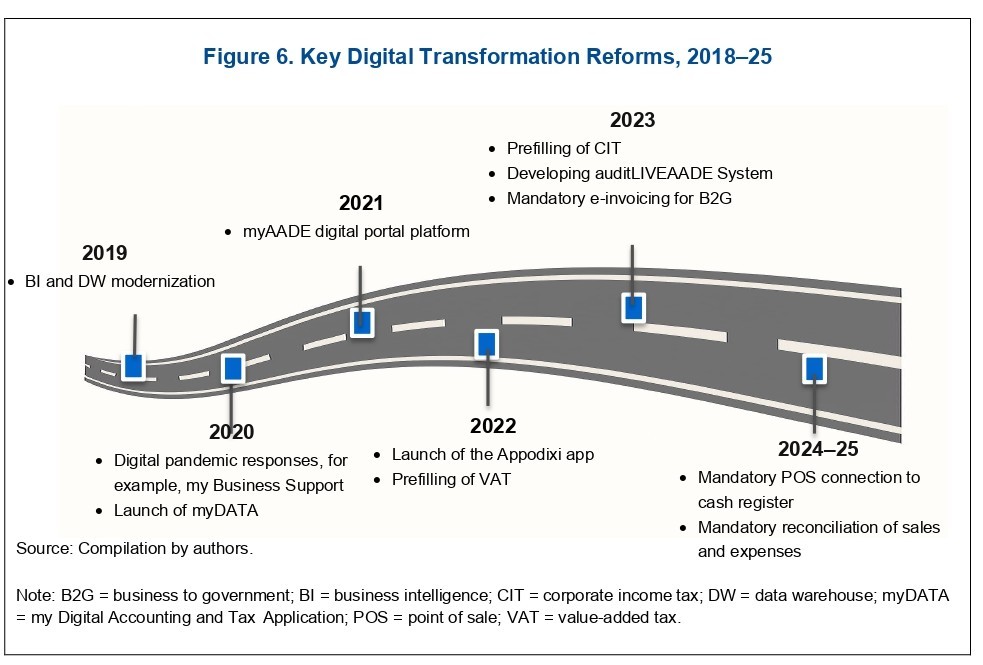

3. Τρίτη περίοδος: Ψηφιοποίηση του φορολογικού ελέγχου

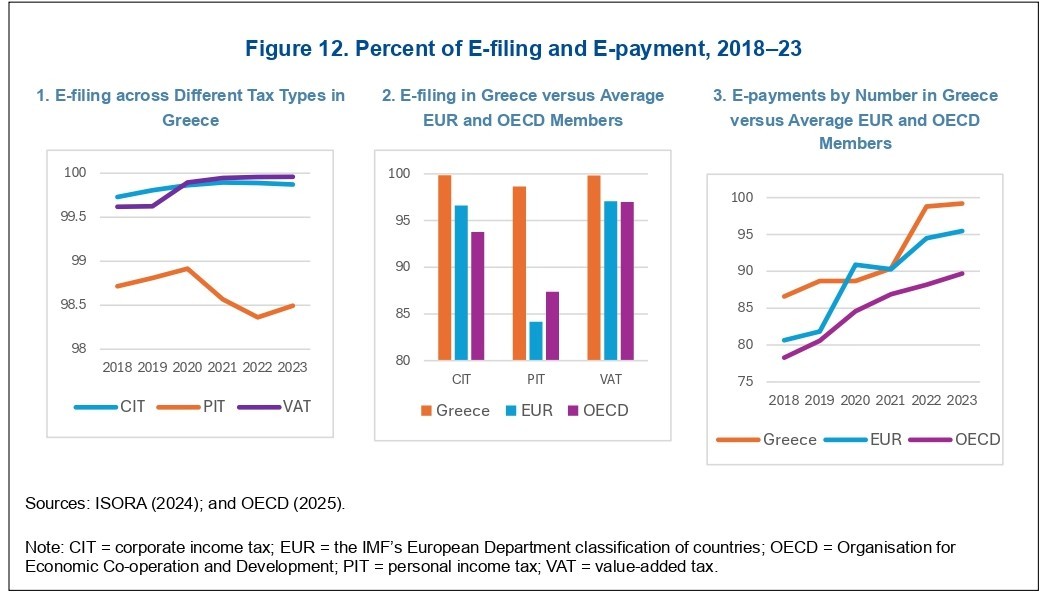

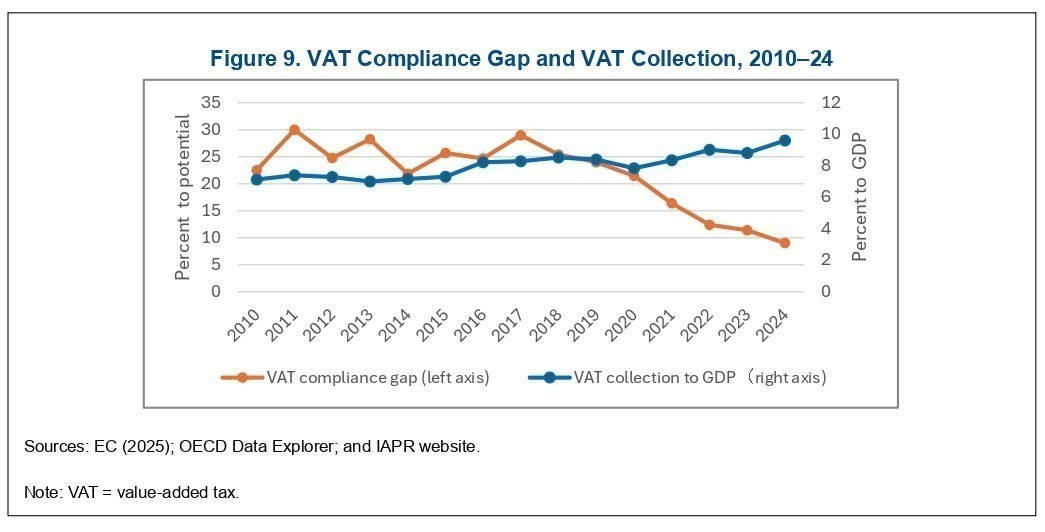

Η τρίτη φάση συνίσταται στη διαδικασία ψηφιοποίησης, τη σημαντικότητα της οποίας τονίζει το ΔΝΤ για τη βελτίωση της φορολογικής συμμόρφωσης.

Η υιοθέτηση ηλεκτρονικών συναλλαγών, η διασύνδεση συστημάτων POS και ταμειακών μηχανών καθώς και η ηλεκτρονική τιμολόγηση δημιούργησαν ένα νέο περιβάλλον, όπου καταγράφονται οι οικονομικές δραστηριότητες με μεγαλύτερη ακρίβεια και ταχύτητα.

Η έκθεση επεσήμανε ότι η ψηφιακή τεχνολογία επέτρεψε στην ΑΑΔΕ να μετασχηματιστεί από έναν μηχανισμό «μαζικών ελέγχων» σε πιο στοχευμένες παρεμβάσεις με βάση την ανάλυση δεδομένων, γεγονός που συνδέεται με τη μείωση του κενού ΦΠΑ και την αύξηση της εισπραξιμότητας των φόρων.

Η επόμενη πρόκληση: Εφαρμογή εργαλείων δεδομένων και AI

Στην τελευταία ενότητα της ανάλυσης, το ΔΝΤ επισημαίνει ότι η ελληνική φορολογική μεταρρύθμιση εισέρχεται σε νέο στάδιο, όπου η κύρια επιδίωξη δεν είναι μόνον η αύξηση των εσόδων, αλλά η δημιουργία ενός αποδοτικού και εξελιγμένου τεχνολογικά φορολογικού συστήματος.

Στρατηγικά, το Ταμείο δίνει βάρος στην εμπλουτισμένη ανάλυση των δεδομένων και στην υπεύθυνη ενσωμάτωση εργαλείων τεχνητής νοημοσύνης, αναμένοντας πως αυτή θα βελτιώσει τη διαχείριση φορολογικών κινδύνων. Σύμφωνα με τους αναλυτές, αυτή η μετάβαση είναι κρίσιμη για τη μετατροπή από ένα μοντέλο «αντιδραστικών» ελέγχων σε προληπτική διαχείριση της συμμόρφωσης.

Η έκθεση υπογραμμίζει ότι η αυξανόμενη διαθεσιμότητα στοιχείων μέσω myDATA, της ηλεκτρονικής τιμολόγησης και των διασυνδεδεμένων POS καθιστά εφικτή τη διαρκή παρακολούθηση οικονομικών δραστηριοτήτων. Ωστόσο, σημαντική είναι η ικανότητα μετατροπής αυτών των δεδομένων σε εγκεκριμένες επιχειρηματικές αποφάσεις. Για το λόγο αυτό, επισημαίνει ότι η ανάλυση δεδομένων και η τεχνητή νοημοσύνη πρέπει να ενσωματωθούν σε κεντρικές διαδικασίες της φορολογικής διοίκησης, καλύπτοντας ζητήματα όπως η επιλογή υποθέσεων προς έλεγχο και η διαχείριση διαφορών:

«Απαιτείται άμεση ενσωμάτωσή τους στις λειτουργίες του συστήματος διαχείρισης φορολογικών κινδύνων, περιλαμβανομένων της κατηγοριοποίησης κινδύνου, της διαχείρισης υποθέσεων και της είσπραξης οφειλών, ώστε οι αποφάσεις να στηρίζονται σε δεδομένα και αναλυτικά ευρήματα από την αρχή» αναφέρεται στην έκθεση.

Αξιοσημείωτο είναι ότι η τεχνολογία δεν επαρκεί από μόνη της. Η βιωσιμότητα της μεταρρύθμισης εξαρτάται από την ενίσχυση των δεξιοτήτων του προσωπικού, την ανάπτυξη ηγετικών ικανοτήτων και τη βέλτιστη διαχείριση ανθρώπινου δυναμικού. Το νέο μοντέλο λειτουργίας της φορολογικής διοίκησης απαιτεί καινοτόμες ικανότητες στον τομέα των δεδομένων, των ψηφιακών τεχνολογιών και της διαχείρισης κινδύνου.

Επιπλέον, το ΔΝΤ τονίζει ότι η επόμενη φάση της μεταρρύθμισης θα πρέπει να επικεντρωθεί στην εξυπηρέτηση των φορολογουμένων και στην αποκατάσταση της εμπιστοσύνης στο φορολογικό σύστημα. Καθώς η συμμόρφωση γίνεται πιο αυτοματοποιημένη, ζητήματα όπως η διαφάνεια και η πρόσβαση στις υπηρεσίες θα αποκτούν ολοένα μεγαλύτερη σημασία.

«Μια πιο ισχυρή προσέγγιση που εστιάζει στον φορολογούμενο —υποστηριζόμενη από ψηφιακές υπηρεσίες, απλοποιημένες διαδικασίες και προσυμπληρωμένες δηλώσεις— θα μπορούσε να μειώσει τα κόστη συμμόρφωσης και να ενισχύσει την εμπιστοσύνη στο φορολογικό σύστημα» καταλήγουν οι οικονομολόγοι του ΔΝΤ.

Ολοκληρωτικά, η πορεία αυτή θα εξαρτηθεί από την σωστή διακυβέρνηση, τον πρακτικό σχεδιασμό και την αποδοτική διαχείριση πόρων.

Σύμφωνα με το Ταμείο, η φορολογική διοίκηση χρειάζεται να εξελιχθεί προς ένα πιο ολοκληρωμένο μοντέλο «Tax Administration 3.0», βασισμένο σε δεδομένα και τεχνολογία.

Διαβάστε επίσης

Από την Κρήτη στο Ιόνιο: Η αλλαγή πορείας των γεωτρύπανων της αμερικανικής πετρελαϊκής βιομηχανίας

Παναθήναια 2026: Οι Ευρωπαίοι αναζητούν τους νέους τεχνολογικούς ηγέτες και η Αθήνα επιδιώκει συμμετοχή (pics)

ΔΝΤ: Παράγοντες επιβάρυνσης της ανάπτυξης τα παλιά κόκκινα δάνεια (πίνακες)

Για περισσότερες ειδήσεις της επικαιρότητας, μπορείτε να επισκεφθείτε το Πρώτο Θέμα