Εξέλιξη στην αγορά στεγαστικών δανείων στην Ελλάδα: Από τη χαλάρωση στην αυστηρή αξιολόγηση 2007-2026

Η εξέλιξη των στεγαστικών δανείων στην Ελλάδα προβάλλει με σαφήνεια τις σημαντικές οικονομικές και κοινωνικές μεταβολές που έχουν σημειωθεί τα τελευταία 20 χρόνια. Από την εποχή της άφθονης ρευστότητας και των γενναιόδωρων δανείων πριν την κρίση, βρισκόμαστε σήμερα στο στάδιο της ύφεσης, της αισθητής πτώσης των χορηγήσεων και της αυστηρής πιστοδότησης. Η τρέχουσα αγορά προσπαθεί να ανακάμψει, αν και κάτω από εντελώς διαφορετικούς όρους.

Σύμφωνα με τα στοιχεία, το 2007 οι εκταμιεύσεις νέων στεγαστικών δανείων ανήλθαν σε 15,2 δισ. ευρώ, ενώ το 2025 προβλέπεται να κυμανθούν γύρω από τα 2,6 δισ. ευρώ. Δεν έχει μεταβληθεί μόνο ο αριθμός των δανείων, αλλά και η προσέγγιση των τραπεζών: από την έμφαση στην αξία του ακινήτου, η αξιολόγηση έχει μετατοπιστεί στο εισόδημα και την οικονομική κατάσταση του δανειολήπτη.

Ως προς τη σύγκριση του 2007 με το 2026, σήμερα δεν αρκεί να έχει ο δανειολήπτης απλώς την απαιτούμενη δόση, αλλά χρειάζεται επίσης ουσιαστική ίδια συμμετοχή για να ξεκινήσει τη διαδικασία απόκτησης κατοικίας.

Οι πληροφορίες για την περίοδο 2007-2020 προκύπτουν από πίνακα εκταμιεύσεων νέων στεγαστικών, με την Τράπεζα της Ελλάδας να καταγράφει εκταμιεύσεις 780 εκατ. ευρώ το 2021, περίπου 1 δισ. ευρώ για το 2022 και 2023, και 1,3 δισ. για το 2024.

Αλλαγές στα στεγαστικά δάνεια από το 2007 έως το 2026

Η ελληνική αγορά στεγαστικών δανείων έχει περάσει από σημαντικές φάσεις από το 2007 μέχρι σήμερα. Οι τράπεζες έχουν κινηθεί από μια περίοδο επιθετικής χρηματοδότησης με εύκολες εγκρίσεις σε μια ατμόσφαιρα αυστηρών κριτηρίων και μάλιστα σε ένα μοντέλο ψηφιακής αξιολόγησης των δανειοληπτών.

2007-2009: Η αφθονία των δανείων

Η περίοδος πριν την οικονομική κρίση χαρακτηρίζεται από έντονη τραπεζική ρευστότητα και σημαντική αύξηση των χορηγήσεων. Οι τράπεζες αντάγωνιζόταν για την αύξηση των δανείων, θεωρώντας την αγορά κατοικίας ασφαλή και κερδοφόρα. Η σταθερά ανοδική πορεία των τιμών ενίσχυε την πεποίθηση ότι οι αξίες των ακινήτων θα διαρκέσουν να αυξάνονται, οδηγώντας σε λιγότερο αυστηρά κριτήρια.

Κύρια χαρακτηριστικά:

- Χρηματοδότηση έως και 100% της αξίας αγοράς, περιλαμβάνοντας ενίοτε και έξοδα.

- Δάνεια διάρκειας 35-40 ετών.

- Λιγότερο αυστηρός έλεγχος εισοδήματος.

- Δεκτές υποδοχές bonus και υπερωριών.

- Εγκρίσεις με έναν μόνο εγγυητή.

- Έμφαση στη εμπορική αξία του ακινήτου.

Πραγματικότητα:

Πολλοί είχαν τη δυνατότητα να αποκτήσουν κατοικίες με ελάχιστη ή καθόλου αποταμίευση.

2010-2015: Η κρίση και η υπεράσπιση των τραπεζών

Η δημοσιονομική κρίση και η εκτόξευση των μη εξυπηρετούμενων δανείων άλλαξαν ριζικά το τραπεζικό τοπίο. Οι τράπεζες βιώνουν σοβαρές προκλήσεις στην κεφαλαιακή τους επάρκεια. Όλος αυτός ο σφιχτός έλεγχος οδηγεί σε περιορισμό των νέων χορηγήσεων, ενώ οι προϋποθέσεις γίνονται πολύ αυστηρές.

Αλλαγές:

- Πολύ αυστηρότερος έλεγχος εισοδήματος.

- Σημαντική πτώση στις εγκρίσεις νέων στεγαστικών δανείων.

- Προτίμηση σε περισσότερους ασφαλείς δανειολήπτες.

- Χρηματοδότηση έως 60%-70% της αξίας του ακινήτου.

- Συντηρητική εκτίμηση εμπορικών αξιών.

- Υψηλά ποσοστά απορρίψεων αιτήσεων.

Πραγματικότητα:

Η αγορά στεγαστικών δανείων ουσιαστικά διακόπηκε.

2016-2020: Ανάκαμψη με προϋποθέσεις

Μετά από μια περίοδο σταθεροποίησης, η αγορά στεγαστικών δανείων αρχίζει να ανακάμπτει, αν και με αργούς ρυθμούς. Η διαδικασία αξιολόγησης έχει αλλάξει θεαματικά, δίνοντας έμφαση στην συνολική οικονομική εικόνα του δανειολήπτη.

Κριτήρια αποδοχής:

- Καθαρό μητρώο στο Τειρεσία.

- Σταθερό και δηλωμένο εισόδημα.

- Συμμετοχή 20%-30% συνήθως.

- Δόση που τοποθετείται εντός ασφαλών ορίων.

- Πλήρης οικονομικός έλεγχος.

Πραγματικότητα:

Δανείζονται κυρίως άτομα με υψηλή πιστοληπτική ικανότητα.

2021-2023: Νέα ζήτηση και μοντέλο αξιολόγησης

Η ανάπτυξη της αγοράς ακινήτων και τα προγράμματα όπως το «Σπίτι μου» έχουν αναζωογονήσει το ενδιαφέρον για την απόκτηση κατοικίας μέσω δανεισμού. Παράλληλα, οι τράπεζες έχουν υιοθετήσει εξελιγμένα μοντέλα αξιολόγησης κινδύνου, αξιοποιώντας δεδομένα για την οικονομική κατάσταση των δανειοληπτών.

Σημαντικά στοιχεία αξιολόγησης:

- Η ηλικία του δανειολήπτη.

- Η επαγγελματική του σταθερότητα.

- Καθαρό φορολογητέο εισόδημα.

- Επάρκεια ιδίων κεφαλαίων.

- Δυνατότητα αποπληρωμής σε υψηλότερα επιτόκια.

Νέα πραγματικότητα:

Η θετική διάθεση για αγορά κατοικίας δεν είναι πια αρκετή — ο δανειολήπτης πρέπει να πληροί τις προϋποθέσεις του τραπεζικού scoring.

2024-2026: Ψηφιακή αναβάθμιση και ανάλυση ρίσκου

Στα χρόνια αυτά, οι τράπεζες προχωρούν σε ακόμα πιο ψηφιακές και ποιοτικές διαδικασίες αξιολόγησης, επικεντρώνοντας την προσοχή τους στην οικονομική καθημερινότητα των δανειοληπτών.

Σημεία ελέγχου:

- Γενική τραπεζική εικόνα.

- Καταναλωτικές υποχρεώσεις και άλλα δάνεια.

- Χρήση πιστωτικών καρτών.

- Σταθερότητα επαγγελματικού τομέα.

- Διαθέσιμο εισόδημα μετά τις υποχρεώσεις.

- Κεφάλαιο συμμετοχής του αγοραστή.

Τρέχουσα κατάσταση:

Οι τράπεζες χρηματοδοτούν περίπου το 70%-80% της εμπορικής αξίας του ακινήτου, εστιάζοντας στην ποιότητα και βιωσιμότητα του δανειολήπτη.

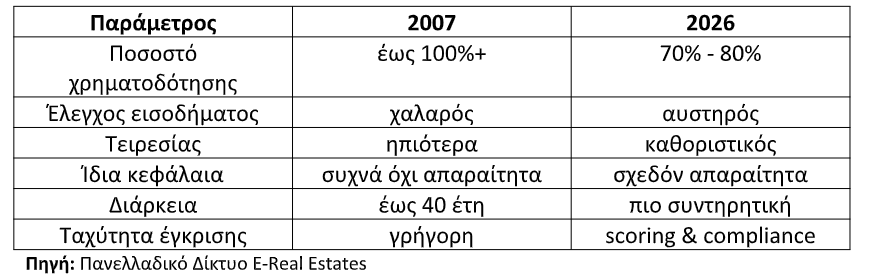

Αλλαγή 2007 vs σήμερα:

Το 2007, τα δάνεια βασίζονταν κυρίως στην αξία των ακινήτων, ενώ για το 2026, το κριτήριο είναι η ανθεκτικότητα του εισοδήματος.

Αλλαγές στη στέγαση: Από τη μαζική χρηματοδότηση στη δύσκολη πρόσβαση

Η ελληνική αγορά κατοικίας έχει υποστεί ριζικές αλλαγές. Το 2007, η κύρια πρόκληση ήταν η εξυπηρέτηση της μηνιαίας δόσης. Το 2026, οι δυσκολίες αρχίζουν πολύ πιο νωρίς: από την ανάγκη σημαντικής προκαταβολής, το συνολικό κόστος, και τα αυστηρά κριτήρια των τραπεζών. Παρά την επαναφορά της στεγαστικής πίστης, η πρόσβαση στην ιδιόκτητη κατοικία είναι αντικειμενικά πιο δύσκολη για τη νέα γενιά.

Χαρακτηριστικό είναι ότι οι επιδόσεις σε εκταμιεύσεις δανείων τα τελευταία χρόνια αντιστοιχούν σε μόλις ένα μήνα εκταμιεύσεων της εποχής πριν την κρίση, όταν τα δεδομένα ήταν τελείως διαφορετικά.

Αυτή η εξέλιξη καταδεικνύει όχι μόνο την πτώση στην πιστωτική επέκταση, αλλά και τις βαθειά αλλαγές στον τρόπο κατοίκησης στη χώρα. Στον ορίζοντα των επόμενων χρόνων, η ανάγκη δεν είναι απλώς για περισσότερα δάνεια, αλλά για πραγματικές ευκαιρίες πρόσβασης στη στέγη για τα ελληνικά νοικοκυριά.

Διαβάστε επίσης

HAE: Στρατηγική η αποχώρηση από τον ΟΠΕΚ και τον ΟΠΕΚ+

Το Ιράκ εξήγαγε 10 εκατ. βαρέλια πετρελαίου τον Απρίλιο

Μασούτης: Εγκρίθηκε η εξαγορά της ΑΝΕΔΗΚ Κρητικός

Για όλες τις άλλες ειδήσεις της επικαιρότητας, επισκεφτείτε το Πρώτο Θέμα