Η επόμενη ημέρα στην κτηματαγορά και τα δημόσια χρέη: Ένα κρίσιμο ταμείο

Η ελληνική οικονομία έχει κληθεί να αντιμετωπίσει μια εκτενή και σύνθετη κρίση κατά την τελευταία δεκαπενταετία. Η περίοδος 2010-2020 υπήρξε καθοριστική, καθώς η χώρα βίωσε την κατάρρευση του τραπεζικού τομέα και τη δραματική αύξηση των μη εξυπηρετούμενων δανείων. Σχεδόν δέκα χρόνια μετά την κορυφαία φάση αυτής της κρίσης, το τραπεζικό σύστημα έχει ανακάμψει σε μεγάλο βαθμό. Παρ’ όλα αυτά, το ζήτημα του ιδιωτικού χρέους παραμένει έντονα επίκαιρο, αν και έχει αλλάξει μορφή.

Ενώ τα μη εξυπηρετούμενα δάνεια που εποπτεύονται από διαχειρίστριες εταιρείες και επενδυτικά κεφάλαια ανέρχονται σχεδόν σε 80 δισεκατομμύρια ευρώ, μια εξίσου σοβαρή πρόκληση έχει αναδειχθεί στις οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία.

Οι υποχρεώσεις των πολιτών προς το κράτος έχουν αυξηθεί σημαντικά τα τελευταία χρόνια, επιβαρύνοντας ακόμα περισσότερο την οικονομική κατάσταση των νοικοκυριών και των επιχειρήσεων.

Η ανάπτυξη των οφειλών προς την Εφορία και τον ΕΦΚΑ (2010-2025)

Η αποτύπωση της εξέλιξης των ληξιπρόθεσμων οφειλών προς το Δημόσιο καταδεικνύει την σοβαρότητα του ζητήματος. Το 2010, κατά την αρχή της οικονομικής κρίσης, οι συνολικές οφειλές ανέρχονταν γύρω από 52 δισεκατομμύρια ευρώ. Σήμερα, αυτό το ποσό έχει φτάσει σχεδόν τα 160 δισεκατομμύρια ευρώ, δηλαδή σχεδόν τριπλασιάστηκε σε είκοσι χρόνια.

Το μέγεθος των οφειλών προς το κράτος

Σύμφωνα με τα πλέον πρόσφατα στοιχεία:

- οι οφειλές προς την Εφορία ανέρχονται περίπου σε 112,5 δισ. ευρώ,

- ενώ οι οφειλές προς τον ΕΦΚΑ και τα ασφαλιστικά ταμεία εκτιμώνται περίπου σε 47-48 δισ. ευρώ.

Συνολικά, το ιδιωτικό χρέος που αφορά το κράτος και τα ασφαλιστικά ταμεία φτάνει τα 160 δισεκατομμύρια ευρώ, κάτι που τονίζει την έκταση του προβλήματος για την ελληνική οικονομία.

Αξιοσημείωτο είναι ότι μόνο στο οκτάμηνο του 2025 δημιουργήθηκαν νέα ληξιπρόθεσμα χρέη ύψους 6,135 δισεκατομμυρίων ευρώ, αυξημένα κατά περίπου 24,8% σε σχέση με το 2024. Από αυτά, σχεδόν 5,7 δισεκατομμύρια ευρώ αντιστοιχούν σε απλήρωτους φόρους.

Ελάχιστες οφειλές σε ρύθμιση

Η κατάσταση γίνεται ανησυχητική καθώς μόλις ένα πολύ μικρό ποσοστό των συνολικών χρεών βρίσκεται σήμερα σε ενεργές ρυθμίσεις. Συγκεκριμένα, περίπου 3,3 δισεκατομμύρια ευρώ είναι σε ενεργές ρυθμίσεις, που καλύπτουν λιγότερο από το 3% του συνολικού χρέους προς το Δημόσιο.

Αυτό σημαίνει ότι ο κύριος όγκος των οφειλών παραμένει εκτός ρύθμισης, εκτεθειμένος σε διαδικασίες αναγκαστικής είσπραξης.

Σχεδόν 4 εκατομμύρια οφειλέτες

Σύμφωνα με στοιχεία της ΑΑΔΕ για το 2025, περίπου 3,9 εκατομμύρια φυσικά και νομικά πρόσωπα έχουν οφειλές προς την εφορία.

Από αυτούς:

περίπου 2.317.582 οφειλέτες είναι σε κατάσταση κατασχέσεων,

ενώ σε 1.636.279 οφειλέτες έχουν επιβληθεί ήδη αναγκαστικά μέτρα είσπραξης, όπως κατασχέσεις τραπεζικών λογαριασμών και περιουσίας.

Αυτά τα δεδομένα αποδεικνύουν ότι το ζήτημα του ιδιωτικού χρέους δεν αφορά μόνο μια μικρή μερίδα πολιτών, αλλά ένα ευρύ τμήμα της κοινωνίας και των επιχειρήσεων.

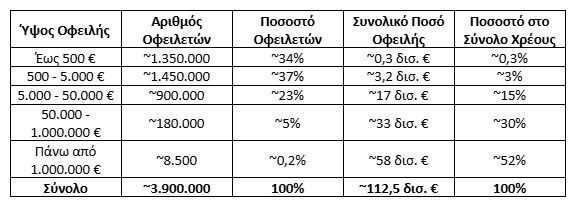

Κατανομή οφειλετών ανά ύψος χρέους προς την Εφορία

Η κατανομή των ληξιπρόθεσμων οφειλών αποδεικνύει μια πολύπλοκη δομή του ιδιωτικού χρέους στην Ελλάδα. Ενώ ο συνολικός αριθμός των οφειλετών αγγίζει τα 3,9 εκατομμύρια, το ύψος των οφειλών δεν είναι ομοιόμορφα κατανεμημένο. Ένα σημαντικό ποσοστό των οφειλετών έχει μικρές οφειλές, αλλά το μεγαλύτερο κομμάτι του χρέους συγκεντρώνεται σε λίγους μεγάλους οφειλέτες.

Αυτό αποκαλύπτει τη διπλή διάσταση του προβλήματος: από τη μία πλευρά, μία ευρεία βάση πολιτών και μικρών επιχειρήσεων με χαμηλές ή μέτριες οφειλές, και από την άλλη, ένας μικρός αριθμός μεγάλων οφειλετών που κρατά το μεγαλύτερο μέρος του χρέους προς την Εφορία.

Ορισμένα σημαντικά συμπεράσματα προκύπτουν από τα δεδομένα:

- περίπου 71% των οφειλετών οφείλουν λιγότερα από 5.000 ευρώ

- αυτές οι οφειλές καλύπτουν μόλις το 3% του συνολικού χρέους

- ενώ λιγότερο από 1% των οφειλετών (με χρέη άνω του 1 εκατ. ευρώ) κατέχει πάνω από το μισό χρέος προς την Εφορία.

Αιτίες αύξησης των χρεών

Η αύξηση αυτή συνδέεται άμεσα με τις οικονομικές συνθήκες της τελευταίας δεκαπενταετίας. Μετά από μια παρατεταμένη περίοδο κρίσης και αναδιαρθρώσεων:

- τα εισοδήματα των νοικοκυριών έχουν μειωθεί σημαντικά,

- η αγοραστική δύναμη έχει περιοριστεί,

- ενώ το κόστος διαβίωσης έχει αυξηθεί σημαντικά λόγω πληθωρισμού και ενεργειακής κρίσης.

Ως αποτέλεσμα, πολλά νοικοκυριά και μικρές επιχειρήσεις δυσκολεύονται να ανταπεξέλθουν στις φορολογικές και ασφαλιστικές τους υποχρεώσεις.

Σχέση με την αγορά ακινήτων

Αυτή η κατάσταση είναι πολύ σημαντική και για την αγορά ακινήτων. Κατά την τελευταία δεκαετία, η ελληνική κτηματαγορά έχει πληγεί από την κρίση των μη εξυπηρετούμενων δανείων, καθώς πολλά ακίνητα που σχετίζονται με στεγαστικά δάνεια έχουν καταστεί μη εξυπηρετούμενα.

Η διαδικασία εξυγίανσης των τραπεζών έχει οδηγήσει στην μεταφορά αυτών των δανείων σε διαχειριστικές εταιρείες και επενδυτικά κεφάλαια, τα οποία σήμερα διαχειρίζονται χαρτοφυλάκια αξίας περίπου 80 δισεκατομμυρίων ευρώ.

Η διαδικασία πλειστηριασμών σχετική με αυτά τα χαρτοφυλάκια υπήρξε κύριος μηχανισμός εκκαθάρισης.

Ωστόσο, υπάρχει κίνδυνος εμφάνισης νέου κύματος αναγκαστικών μέτρων λόγω των οφειλών προς το Δημόσιο.

Δεδομένου ότι μεγάλο μέρος των οφειλών σχετίζεται με περιουσιακά στοιχεία, η ενεργοποίηση διαδικασιών είσπραξης μπορεί να έχει ως συνέπεια αυξημένες κατασχέσεις και πλειστηριασμούς των ακινήτων στα επόμενα χρόνια.

Μ’ άλλα λόγια, μετά το πρώτο κύμα πλειστηριασμών με αφορμή τα κόκκινα δάνεια των τραπεζών, ενδέχεται να προκύψει ένα δεύτερο κύμα πλειστηριασμών που θα προέρχεται από οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία.

Αυξήσεις προσαυξήσεων και χρέη προς το Δημόσιο

Η αύξηση των ληξιπρόθεσμων οφειλών προς το Δημόσιο δεν οφείλεται μόνο στη συσσώρευση νέων χρεών, αλλά και στον τρόπο υπολογισμού των τόκων καθυστέρησης. Συγκεκριμένα:

- για τις οφειλές προς την Εφορία επιβάλλεται ετήσιος τόκος καθυστέρησης ύψους περίπου 8,76%,

- ενώ για τις οφειλές προς τον ΕΦΚΑ και τα ασφαλιστικά ταμεία ισχύει επιτόκιο σχετιζόμενο με την Ευρωπαϊκή Κεντρική Τράπεζα, συνήθως γύρω στο 8% έως 9% ετησίως.

Μηχανισμός επανατοκισμού και υπερβολικές οφειλές

Η σημαντική αυτή αύξηση οφείλεται στο ότι οι προσαυξήσεις υπολογίζονται ετησίως και δεν αφορούν μόνο την αρχική οφειλή αλλά και τους προπληρωμένους τόκους. Χρησιμοποιείται ένας μηχανισμός επανατοκισμού που συνεπάγεται ταχεία αύξηση της συνολικής οφειλής.

Ως συνέπεια, μια αρχική οφειλή μπορεί να διπλασιαστεί σε λίγα χρόνια, ακόμη και χωρίς νέα χρέη. Οι τόκοι καθυστέρησης, έτσι, λειτουργούν ως πρόσθετη πίεση οικονομικά, μετατρέποντας την αρχικά διαχειρίσιμη οφειλή σε τεράστιο χρέος.

Ανάγκη για νέα ρύθμιση χρεών

Αυτή τη στιγμή, η ανάγκη για επαναφορά ενός πιο ευέλικτου πλαισίου ρύθμισης, όπως π.χ. νέο σχήμα με 120 δόσεις, σε συνδυασμό με διαγραφή μέρους των τόκων και των υπερβολικών προσαυξήσεων, είναι επιτακτική. Αυτό μπορεί να λειτουργήσει ως εργαλείο για τη σταθεροποίηση των νοικοκυριών και της κτηματαγοράς.

Μια τέτοια πρωτοβουλία μπορεί:

- να περιορίσει τα αναγκαστικά μέτρα είσπραξης,

- να διευκολύνει την αποπληρωμή των χρεών,

- και να προλάβει νέο κύμα πλειστηριασμών.

Διότι αν η προηγούμενη κρίση στην κτηματαγορά ήταν αποτέλεσμα των κόκκινων δανείων, η επόμενη πίεση μπορεί να προέλθει από συσσωρευμένο ιδιωτικό χρέος προς το Δημόσιο και τα ασφαλιστικά ταμεία.

Και ένα τέτοιο σενάριο είναι κάτι που η ελληνική οικονομία θα δυσκολευτεί να διαχειριστεί χωρίς έγκαιρες και ουσιαστικές παρεμβάσεις.

*Πρόεδρος Πανελλαδικού Δικτύου E-Real Estates – MBA | MSc Real Estate Investment | BBA

Διαβάστε ακόμη

Ποιος είναι ο Ελληνοβρετανός Νικ Κάντι: Από ένα δάνειο 6.000 λιρών, στην ακριβότερη πώληση κατοικίας στον κόσμο (pics)

Το τέλος των γενναίων «Εξοικονομώ»: Το νέο μοντέλο χρηματοδότησης και το «αγκάθι» της συναίνεσης που μπλοκάρει τις παρεμβάσεις

Κατώτατος μισθός: Τα 20 επιδόματα που αυξάνονται και ποιοι βλέπουν μεγαλύτερα οφέλη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφθείτε το Πρώτο Θέμα