ΤτΕ: Προβλέπει 2,1% ανάπτυξη και πτώση πληθωρισμού στην ελληνική οικονομία μέχρι το 2027

Η ελληνική οικονομία παρουσιάζει μια ισχυρή ανάπτυξη, με τον πληθωρισμό να αναμένεται να αποκλιμακωθεί σταδιακά, καθώς και με μείωση του χρέους και της ανεργίας και σταθερά πλεονάσματα. Αυτές οι εξελίξεις αποτυπώνονται στην έκθεση Note on the Greek Economy της ΤτΕ. Παρά την αύξηση της παγκόσμιας αβεβαιότητας, η χώρα μας καταφέρνει να υπερβαίνει πολλές μεγάλες οικονομίες της Ευρωζώνης σε σημαντικούς οικονομικούς δείκτες.

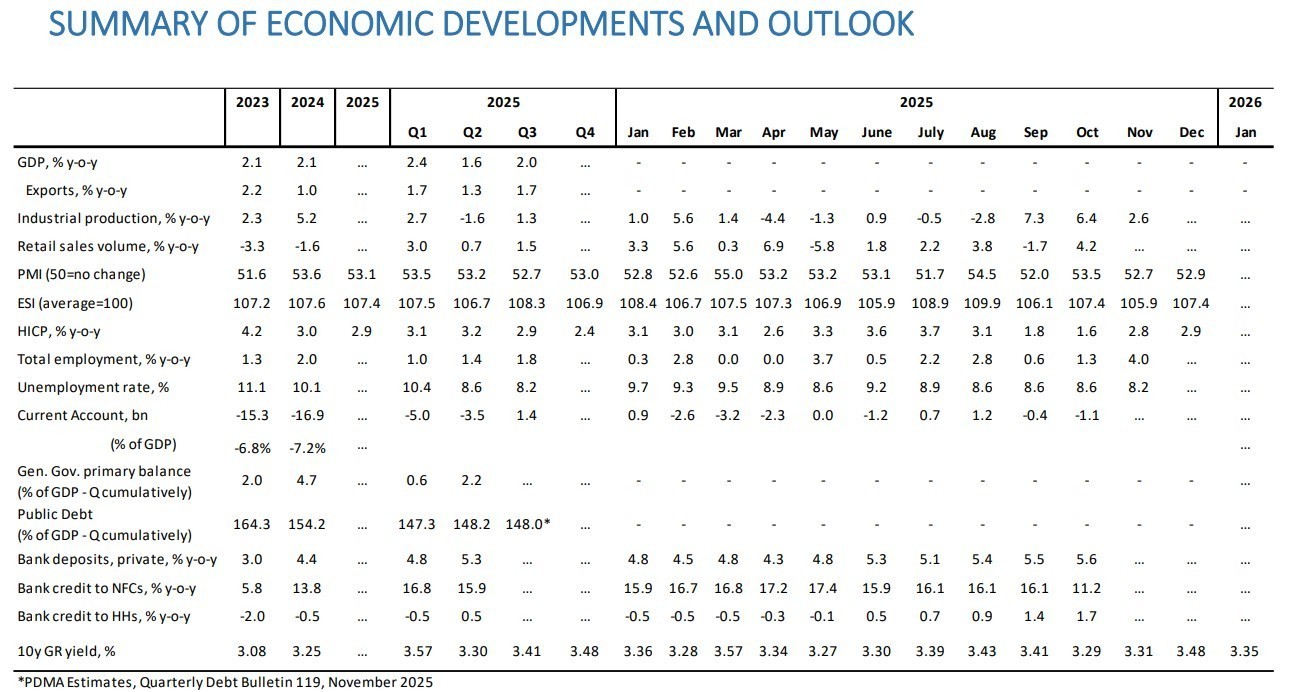

Σύμφωνα με εκτιμήσεις, η ανάπτυξη της ελληνικής οικονομίας θα παραμείνει σταθερή στο 2,1% για την περίοδο 2025-2027, ξεπερνώντας έτσι την αντίστοιχη ανάπτυξη της ζώνης του ευρώ. Η αύξηση αυτή θα προέλθει κυρίως από την ιδιωτική κατανάλωση και τις επενδύσεις, οι οποίες θα υποστηριχθούν από ευρωπαϊκούς πόρους και αύξηση των εξαγωγών.

Ο πληθωρισμός προβλέπεται ότι θα μειωθεί στο 2,1% κατά το διάστημα 2026-2027. Οι δημοσιονομικές πολιτικές για το 2025 και το 2026 εκτιμάται ότι θα είναι επεκτατικές, κυρίως λόγω της αυξημένης δαπάνης για επενδύσεις μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας, καθώς και των δημοσιονομικών ελαφρύνσεων. Οι κίνδυνοι που σχετίζονται με την ανάπτυξη εκτιμώνται θετικά, με τις προτεραιότητες να είναι κυρίως γεωπολιτικές και σχετικές με την παγκόσμια εμπορική πολιτική και τις απρόβλεπτες κλιματικές καταστάσεις.

Κατά την τρίτη τριμηνιαία περίοδο του 2025, η οικονομική δραστηριότητα παρουσίασε αύξηση 2,0% σε ετήσια βάση και 0,6% σε τριμηνιαία, υπερβαίνοντας τις αντίστοιχες επιδόσεις της ευρωζώνης, που ήταν 1,4% και 0,3% αντίστοιχα.

Οι εξελίξεις στην αγορά εργασίας παρέμειναν θετικές, με αύξηση της απασχόλησης και περαιτέρω μείωση της ανεργίας στο τρίτο τρίμηνο του 2025.

Το πρωτογενές δημοσιονομικό πλεόνασμα του κράτους το 2025 ανήλθε στο 3,2% του ΑΕΠ, ελαφρώς μειωμένο από το 3,7% του 2024, κυρίως λόγω της υψηλής φορολογίας και της συγκράτησης των δαπανών.

Ο λόγος χρέους προς ΑΕΠ μειώθηκε κατά 10 ποσοστιαίες μονάδες το 2024 σε σχέση με το 2023, φτάνοντας το 154,2%, κυρίως εξαιτίας του υψηλού πρωτογενούς πλεονάσματος, της πρόωρης αποπληρωμής χρέους και των διαφοροποιημένων επιτοκιακών διακυμάνσεων. Στο τρίτο τρίμηνο του 2025, το ποσοστό υποχώρησε στο 148%.

Αξιοσημείωτες επιδόσεις των ελληνικών ομολόγων

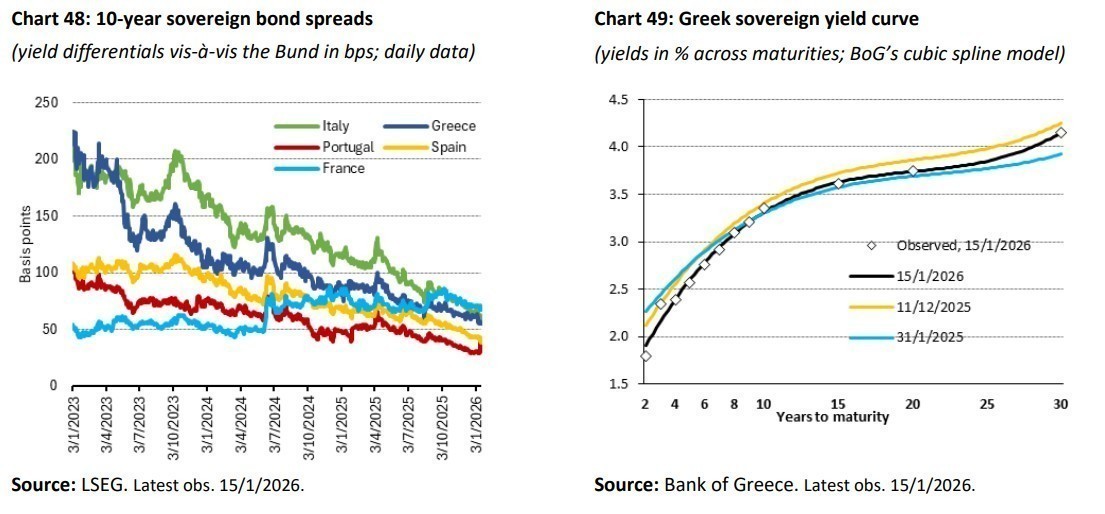

Το 2025, οι αποδόσεις των κυβερνητικών ομολόγων και τα spreads κατάφεραν να διατηρηθούν σταθερά, παρά τις πιέσεις από την ασταθή παγκόσμια οικονομία, με τις αναβαθμίσεις της πιστοληπτικής ικανότητας της Ελλάδας να περιορίζουν την επίδραση της αυξανόμενης αστάθειας στις διεθνείς χρηματοοικονομικές αγορές. Οι ελληνικές εταιρικές ομόλογες και μετοχές υπερτερούσαν σε σχέση με αυτές της ευρωζώνης, παραμένοντας λιγότερο εκτεθειμένες στις αλλαγές λόγω της αβεβαιότητας που απορρέει από την εμπορική πολιτική των ΗΠΑ.

Οι αποδόσεις ελληνικών κρατικών ομολόγων το 2025 σημείωσαν μια ελαφριά αύξηση, ωστόσο παρέμειναν κάτω από αυτές άλλων χωρών της ευρωζώνης. Οι αποδόσεις εταιρικών και τραπεζικών ομολόγων της Ελλάδας παρουσίασαν καλύτερη απόδοση συγκριτικά με τις αντίστοιχες της ευρωζώνης, μειώνοντας το κόστος για νέες εκδόσεις.

Αξιοσημείωτο είναι ότι οι αποδόσεις των ελληνικών κρατικών ομολόγων (GGBs) αυξήθηκαν το 2025, σε συνδυασμό με μια ανέλιξη των αποδόσεων άλλων κρατικών ομολόγων της ευρωζώνης. Ωστόσο, τα GGBs παρουσίασαν καλύτερη απόδοση σε σύγκριση με τα κρατικά ομόλογα αναφοράς της ευρωζώνης, επωφελούμενα από τις αναδιαρθρώσεις χαρτοφυλακίων που ευνοούν τα ευρωπαϊκά περιουσιακά στοιχεία. Μάλιστα, τον προηγούμενο μήνα, οι αποδόσεις των GGBs στην ευρωζώνη υποχώρησαν σε μεγαλύτερο βαθμό από τις αποδόσεις άλλων κρατικών ομολόγων, υποστηριζόμενες από απογοητευτικά δεδομένα (PMIs και πληθωρισμός) και χαμηλότερης βαθμολογίας κρατικά ομόλογα, όπως τα GGBs και τα ιταλικά BTPs, επωφελήθηκαν από τις αναδιαρθρώσεις χαρτοφυλακίων των ΗΠΑ προς την ευρωζώνη.

Η καμπύλη απόδοσης των GGBs παρουσίασε μεγαλύτερη κλίση σε σύγκριση με τον προηγούμενο μήνα, με τις βραχυπρόθεσμες αποδόσεις να μειώνονται σε μεγαλύτερο ποσοστό από τις μακροπρόθεσμες. Καθώς οι εισροές από επενδυτές ενίσχυσαν τα GGBs όλων των λήξεων, οι ευρύτερες εξελίξεις στην ευρωζώνη άσκησαν μεγαλύτερη επιρροή στα βραχυπρόθεσμα ομόλογα.

Επίτευξη επενδυτικής βαθμίδας

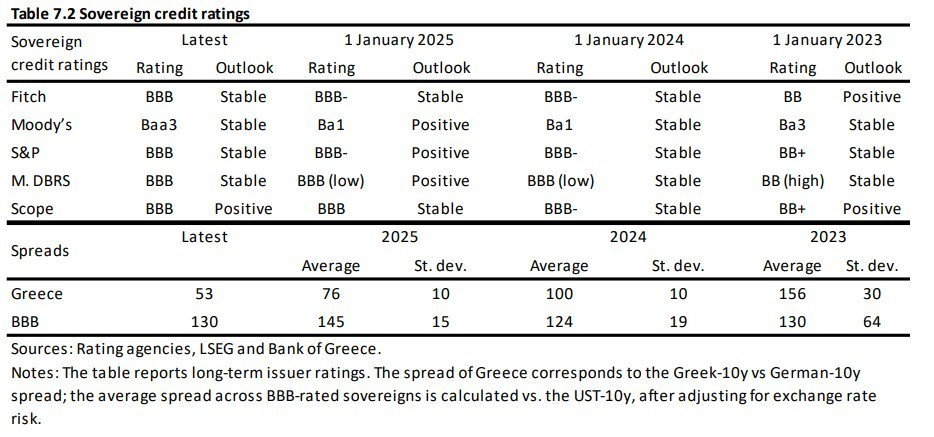

Η Ελλάδα έχει πλέον όλες τις πιστωτικές αξιολογήσεις στην επενδυτική βαθμίδα, κλείνοντας μια συνεχόμενη ανιούσα πορεία από το 2015 έως την επανέκδοση της επενδυτικής βαθμίδας το 2023. Οι συντηρητικές δημοσιονομικές στρατηγικές και η δυναμική ανάπτυξη, που οδήγησαν στη μείωση του δημόσιου χρέους, στήριξαν αυτήν την αναβάθμιση.

Η χώρα αξιολογείται με BBB από τους οίκους S&P, Fitch, DBRS (όλοι με σταθερή προοπτική) και Scope Ratings (με θετική προοπτική), ενώ η Moody’s έχει αποδώσει αξιολόγηση BBB-/Baa3.

Οι πιστωτικές αξιολογήσεις των ελληνικών τραπεζών επωφελούνται από τις αναβαθμίσεις της χώρας. Το 2024 και το 2025, επετεύχθησαν αρκετές αναβαθμίσεις στην πιστοληπτική αξιολόγηση των συστημικών ελληνικών τραπεζών (S&P, Moody’s, Fitch), αντανακλώντας τη βελτιωμένη λειτουργική κατάσταση και τις θεμελιώδεις παραμέτρους τους.

Τα αποτελέσματα των ελληνικών τραπεζών για το διάστημα Ιανουαρίου-Σεπτεμβρίου 2025 ήταν θετικά, παρά τις εξωτερικές προκλήσεις και τις μειώσεις επιτοκίων από την ΕΚΤ. Το συνολικό καθαρό εισόδημα τέσσερις από τις μεγαλύτερες ελληνικές τράπεζες ανήλθε σε 3,4 δισ. ευρώ, ελαφρώς μειωμένο σε σύγκριση με το προηγούμενο έτος, κυρίως λόγω της μείωσης των καθαρών εσόδων από τόκους, ενώ οι αμοιβές και οι προμήθειες αυξήθηκαν.

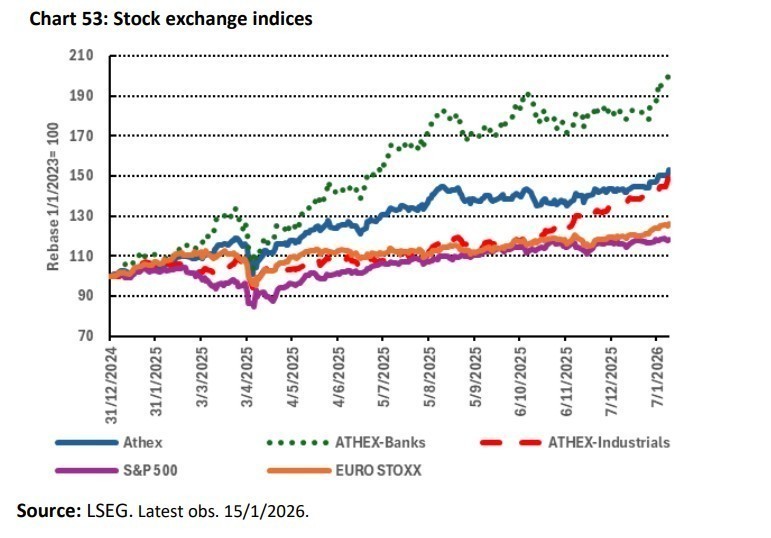

Δραστήρια άνοδος των ελληνικών μετοχών

Τέλος, οι τιμές των ελληνικών μετοχών υπήρξαν σε ανοδική πορεία το 2025, ιδίως προς το τέλος του έτους, με τους τομείς των πρώτων υλών, των τραπεζών και των βιομηχανικών εταιρειών να ξεχωρίζουν. Γενικότερα, οι τιμές στο Χρηματιστήριο Αθηνών υπερέβαιναν τους ευρωπαϊκούς δείκτες, σύμφωνα με την ΤτΕ στο Note on the Greek Economy.

Διαβάστε επίσης

Barclays: Τα ελληνικά ομόλογα αντέχουν και το πολιτικό ρίσκο παραμένει ελεγχόμενο

Η χρυσή εποχή των κατοικιδίων – Πώς η μοναξιά γεμίζει τα ταμεία μιας αναπτυσσόμενης αγοράς

Ενα καταφύγιο στα υψίπεδα του Θιβέτ που είναι εμπειρία ζωής

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφθείτε το Πρώτο Θέμα